Den amerikanske forbrukermyndigheten (CFPB) har formelt fjernet kravene om mangfold, likestilling og inkludering (DEI) for småbedriftslån, noe som markerer en umiddelbar retur til kredittvurderinger basert på økonomisk bæreevne fremfor statlig styrte sosiale kvoter. For små og mellomstore bedrifter (SMB) betyr dette redusert byråkratisk friksjon og økt tilgang til livsviktig kapital uten politiske føringer.

Hva innebærer fjerningen av DEI-krav for småbedrifter?

Fjerningen av regelverket eliminerer et fordyrende mellomledd i kapitalinnhentingen. Banker og utlånere slipper nå å samle inn og rapportere demografiske data om låntakerne. Dette senker den praktiske terskelen for å få lån.

Bedriftseiere kan igjen fokusere på lønnsomhet og innovasjon. Når staten pålegger utlånere å vekte identitetspolitikk i kredittvurderinger, forskyves markedets naturlige risikoforståelse. Historisk erfaring viser at dette alltid fører til feilallokering av kapital og redusert økonomisk vekst.

Kreditt skal prise finansiell risiko. Den skal ikke fungere som et instrument for sosial ingeniørkunst. Ved å skrote disse kravene, gjenopprettes en grunnleggende markedsmekanisme som respekterer privat eiendomsrett og rasjonelle beslutninger.

Hvorfor er identitetspolitikk i lånemarkedet en trussel mot økonomien?

Småbedrifter er ryggraden i enhver fungerende økonomi, og de krever forutsigbarhet for å trives. DEI-krav fungerer i praksis som en skjult skatt på produktivitet som rammer de minste aktørene hardest.

Rapporteringen stjeler tid fra driften og krever ressurser som burde vært investert i verdiskaping. Systemet straffer bedrifter som ikke passer inn i byråkratenes snevre definisjoner av sosial rettferdighet, noe som undergraver den individuelle autonomien.

Konsekvensene av denne dereguleringen er tydelige:

- Fjerner unødvendig byråkrati: Både utlånere og låntakere sparer tid og penger på administrasjon.

- Meritokratisk kapitaltilgang: Sikrer at midler tildeles basert på finansiell soliditet og forretningsidé.

- Vern av personvernet: Beskytter individet ved å stoppe statlig innsamling av demografiske data i finanssektoren.

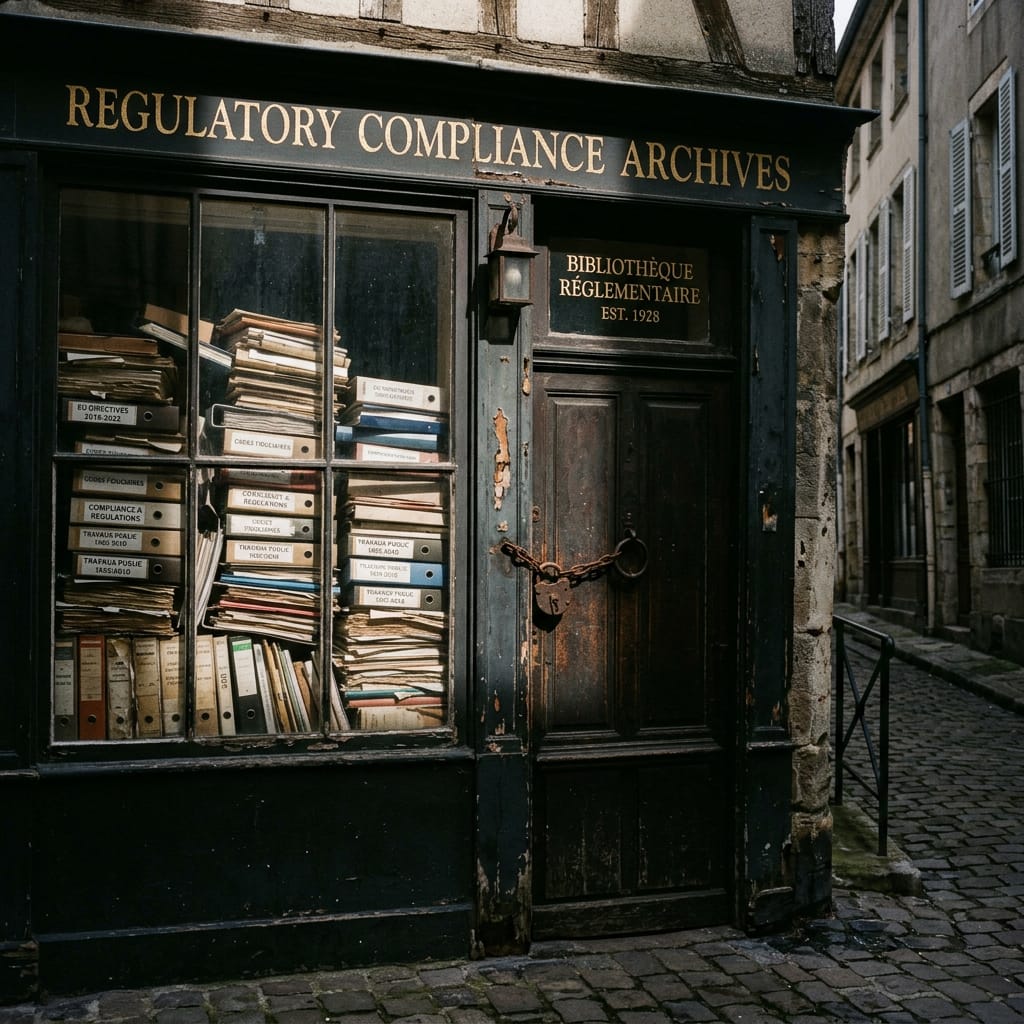

Hvordan rammer europeisk ESG-byråkrati norske bedrifter i kontrast?

Mens USA nå demonterer skadelige reguleringer for å frigjøre markedet, beveger Europa seg i stikk motsatt retning. Norske og europeiske bedrifter kveles sakte av ESG-rapportering (Environmental, Social, and Governance), som i realiteten er en form for sosial kontroll forkledd som ansvarlighet.

Vi ser et mønster der staten bruker inngripende tiltak som raserer SMB-sektoren, mens de største korporative aktørene overlever fordi de har kapital til å absorbere byråkratiet. Denne utarmingen fortsetter nå gjennom et stadig strammere regelverk som flytter makt fra individet til sentrale myndigheter.

Sentraliseringen av finansiell makt er et varsko. EU bygger et byråkratisk bur rundt verdiskapingen. Planene for en digital euro og strengere krav til detaljstyring illustrerer hvordan finansiell frihet ofres for politisk kontroll. Når kapitaltilgang styres av politiske insentiver fremfor markedets behov, forsvinner den økonomiske dynamikken.

Hva er veien videre for SMB-sektoren?

Den amerikanske dereguleringen viser at det er mulig å snu trenden. Mindre statlig innblanding gir mer individuell frihet, og markedsbasert rasjonalitet trumfer konsekvent statlige sosiale eksperimenter.

Norske og europeiske politikere bør observere effektene nøye. Hvis vi ikke letter på den byråkratiske regelverksbyrden, vil den europeiske SMB-sektoren miste all konkurransekraft mot et deregulert USA. Frihet og verdiskaping henger uløselig sammen; innovasjon krever rammer som belønner dyktighet, ikke politisk lydighet.